Wenn Ihr Unternehmen Waren und Leistungen innerhalb des EU-Binnenmarktes verkauft, haben Sie sicherlich schon gemerkt, dass Sie seit Januar 2022 die Umsatzsteueridentnummer (USt-IdNr.) Ihrer Handelspartner bei der Anmeldung zur Außenhandelsstatistik (Intrastat) verpflichtend eintragen müssen.

Uns erreichen immer wieder Fragen von unseren Kunden, wie oft eine USt-IdNr. überprüft werden muss. In diesem Artikel haben wir uns mit dem Thema auseinandergesetzt und geben Ihnen praktische Tipps an die Hand.

Was ist eine Umsatzsteuer-Identifikationsnummer?

Die USt-ID können Sie als Unternehmer zusätzlich zu Ihrer Steuernummer beim Bundeszentralamt für Steuern (BZSt) beantragen. Damit werden Unternehmen in der Europäischen Union eindeutig identifiziert. Sie besteht aus einem Länderkürzel und einer weiteren bis zu 12-stelligen Buchstaben- und Zahlenkombination.

Warum benötigen Unternehmen eine USt-IdNr.?

Nach derzeitigem Recht sind Lieferungen durch einen Unternehmer in einem Mitgliedstaat an einen Unternehmer in einem anderen Mitgliedstaat im Ursprungsland von der Mehrwertsteuer befreit, da die Besteuerung im Bestimmungsland erfolgt.

Bei diesen innergemeinschaftlichen Lieferungen muss jedoch sichergestellt sein, dass der Warenempfänger in einem anderen Mitgliedstaat der Mehrwertsteuer unterliegt – und zwar bevor die Gegenstände mehrwertsteuerfrei versendet werden, da der Verkäufer sonst die Umsatzsteuer möglicherweise selbst abführen muss. Auf den warenbegleitenden Papieren muss dann die eigene USt-IdNr. und die des Kunden aufgeführt werden.

Die USt-IdNr. wird unter anderem bei den folgenden Vorgängen benötigt:

- das Unternehmen liefert Waren oder erbringt Leistungen im EU-Binnenmarkt

- das Unternehmen erwirbt Waren oder Leistungen aus dem EU-Binnenmarkt

- das Unternehmen führt eine Lieferung im Sinne des 25b Abs. 2 UStG aus (innergemeinschaftliche Dreiecksgeschäfte)

- das Unternehmen führt eine Beförderung oder Versendung im Sinne des 6b Abs. 1 Nr. 4 UStG aus (Konsignationslagerregelung)

Was passiert, wenn ich eine falsche Umsatzsteuer-Identnummer verwende?

Bislang haben viele Unternehmen die Umsatzsteuer-Identnummer einmalig bei der Kundenanlage erfragt, geprüft und gespeichert. Nur in wenigen Unternehmen gab es bislang Workflows diese nochmal zu überprüfen. Das sollte sich ändern, denn schon seit 1.1.2020 haben sich die Nachweisanforderungen für innergemeinschaftliche Lieferungen verschärft.

Unternehmen riskieren die Steuerbefreiung ihrer innergemeinschaftlichen Lieferungen und auch Bußgelder. Durch die geänderten Anforderungen der Intrastat-Meldungen seit dem 1. Januar 2022, können dort falsche Umsatzsteuer-Identnummern zu einem Bußgeld von bis zu 50.000 EUR pro falsche Erklärung führen. Um dies zu vermeiden, ist eine regelmäßige Überprüfung und Dokumentation der USt-IdNr. des Kunden unerlässlich. Darum ist es wichtig, eine regelmäßige qualifizierte Überprüfung und Dokumentation der hinterlegten Umsatzsteueridentnummern vorzunehmen.

Dokumentenmanagement Whitepaper

Effizientere Buchhaltung durch Digitalisierung

Ein Großteil der Papierflut in Unternehmen sind Rechnungsdokumente, daher ist es sinnvoll diesen Bereich als einen der ersten zu digitalisieren. Wird für die Digitalisierung ein Enterprise-Content-Management System wie ELO eingesetzt, ist dies der Startschuss für eine langfristig erfolgreiche Digitalisierungsstrategie Ihres Unternehmens.

Wann und wie prüfe ich die Umsatzsteueridentnummern meiner Kunden?

Bei Geschäftsbeziehungen ins EU-Ausland mit Lieferintervallen von 3-4 Monaten, sollten Sie in regelmäßigen Abständen für jeden dieser Kunden die Abfrage durchführen. Bei Lieferungen mit hohen Umsätzen empfiehlt es sich, die Prüfung vor jeder Lieferung durchzuführen.

Über eine Online-Datenbank des Bundeszentralamts für Steuern sind Abfragen zu einzelnen Umsatzsteuer-Identifikationsnummern jederzeit möglich. Dafür muss nur die eigene USt.-IdNr. und die ausländische USt.-IdNr. in die dafür vorgesehenen Felder eintragen werden. Um jedoch mehrere Umsatzsteuer-ID-Nummern rechtssicher abzufragen, empfiehlt sich eine Massendatenschnittstelle (sog. XML-RPC-Schnittstelle) zur Datenbank. Wichtig ist aber nicht nur die Validierung der jeweiligen USt-IdNr., sondern auch deren Dokumentation.

Um einen Vertrauensschutz gemäß § 6a Abs. 4 UStG zu gewährleisten, müssen auch die zugehörigen Adressdaten eines Geschäftspartners stimmen. Wenn Ihr Kunde umzieht und es zu spät mitteilt, kann es zu Unstimmigkeiten kommen. Auch hier müssen Sie dafür sorgen, dass die Adressdaten Ihrer Kunden immer aktuell sind.

Unser Tipp: Lassen Sie sich mit entsprechender Software unterstützen, die Ihnen den Rechercheaufwand abnimmt.

Automatische Prüfung von Umsatzsteueridentnummern und Adressdaten mit eEvolution 2023

Wir sparen Ihnen Zeit, Geld und Nerven. Darum haben wir eine Funktionalität in unserem ERP-System eEvolution implementiert, die vollautomatisiert die regelmäßige Prüfung aller Umsatzsteueridentnummern sowie Firmennamen, Rechtsform und Adressen des Kundenstamms im Hintergrund übernimmt.

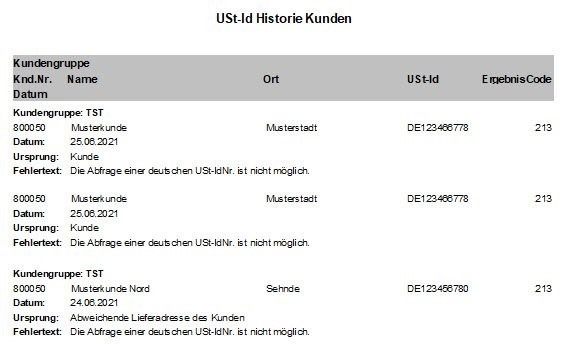

Das Ergebnis der Verifizierung einer USt.-IdNr. über den Webservice des Bundeszentralamtes für Steuern wird in eEvolution 2023 protokolliert und kann über die Auswertung „USt-Id-Historie“ für Kunden und Lieferanten eingesehen werden. Damit erfüllen Sie Ihre Dokumentationspflicht.

Neben der automatisierten USt.-IdNr.-Prüfung können Sie diese Prozesse auch manuell anstoßen, beispielsweise für eine erneute Prüfung von bearbeiteten Stammdaten oder bei einer Massenprüfung. Damit bleiben Ihre Registrierungs- und Adressdaten automatisch immer auf dem neuesten Stand und Sie können sich sorgenfrei Ihrem Kerngeschäft widmen.

Automatische Übernahme der UID des Warenempfängers bei der Intrastat-Meldung

Mit eEvolution 2023 wird die im Lieferschein hinterlegte USt-IDNr. beim Export als „UStIdNrEmpfaenger“ in XML (Deutschland) bzw. als „EmpfängerUID“ in ASCII (Österreich) ausgegeben. Die Umsatzsteuer-Identifikationsnummer wird beim Importieren der Daten aus der Auftragsverwaltung mit der beim Kunden hinterlegten Umsatzsteuer-Identifikationsnummer vorbelegt. Manuelle Änderungen bei abweichenden Liefer- oder Rechnungsempfängern sind möglich.

Interessiert an der automatischen USt-IDNr.-Prüfung oder der Übernahme der UID in die Intrastat-Meldung?

Unsere Experten beraten Sie gerne.